先日、コロナウイルスの感染拡大による業況が悪化してしまった民泊オーナーの方々のために、日本政策金融公庫と東京23区の自治体で斡旋している融資についてお話ししました。

コロナ対策の特別融資を利用すれば、最大限度額6,000万円の融資を実質無利子で受けることが可能になります。

まだお読みでない方は以下のバナーからこちらの記事と合わせてお読みください。 各民泊メディアでも多く取り上げられている通り、コロナウイルスの影響で民泊を含む宿泊業界の売上・予約減少しています。 ターゲット客層の変更、撤退や休止などの対策を取らないと経営が成り立たない状況です。 ... 続きを見る

民泊経営が苦しい方のためにコロナウイルスの特別融資を17つ紹介!

上記2つの融資の他にも、信用保証協会(以下協会)から手続きできる保証制度があります。

利用して借り入れれば、協会自体が保証人となってくれるため、より多くの融資を引っ張ってくることが可能になります。

この記事では、コロナウイルスの影響を受けている民泊オーナーの方々が利用できる保証制度3つ、

- セーフティネット保証4号

- セーフティネット保証5号

- 危機関連保証

についてお話ししていきます。

融資を利用して民泊経営を立て直したいとお考えの方はぜひお読みください。

目次

信用保証協会とは?提供している保証制度とは何か?

まず始めに、そもそも信用保証協会とは何か、そして保証制度とはどのようなものなのかについてお話しします。

こちらをお読みいただければ、知らない組織に保証人を任せたくないという方も安心してご利用していただけるようになります。

ぜひ目を通してみてください。

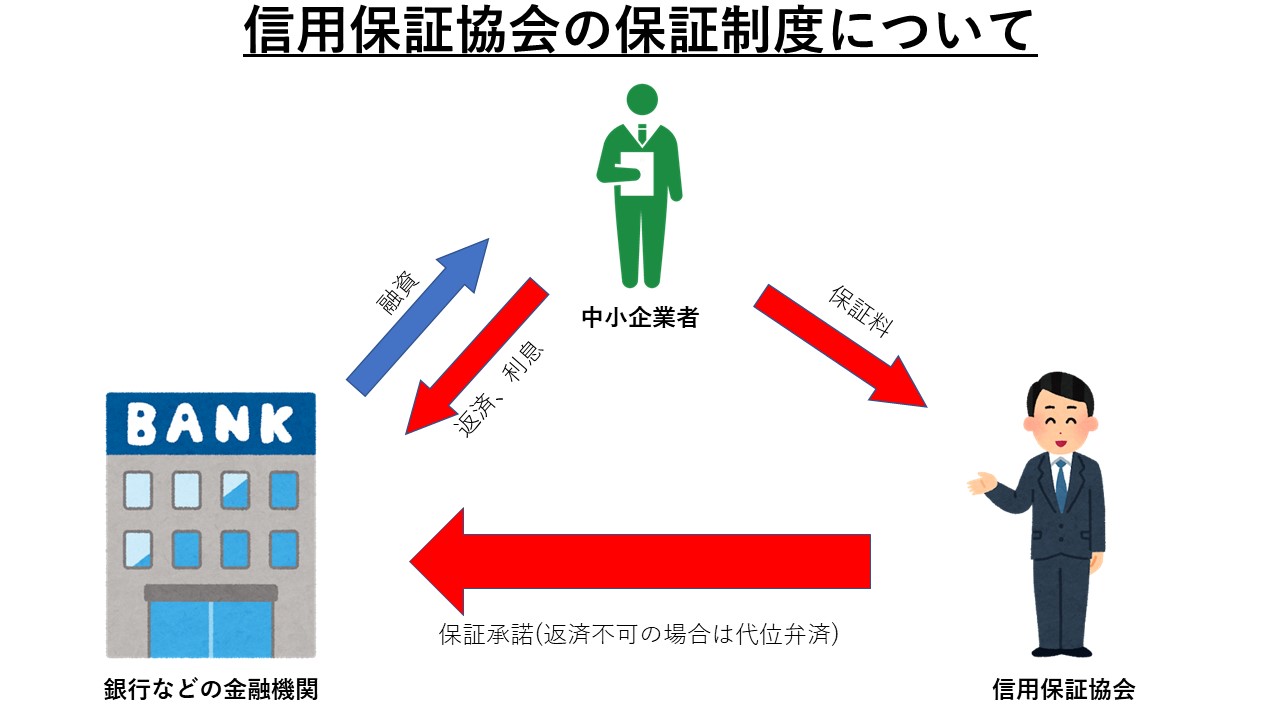

信用保証協会とは?

信用保証協会法に基づき、中小企業・小規模事業者の金融円滑化のために設立された公的機関、それが信用保証協会です。

金融機関の融資での保証人代行が主な役割となっています。

何らかの理由で人的担保(保証人)を立てられず、金融機関でお金を借りることができないという事態を解消することができます。

また、協会を通さずに金融機関から直接融資を行う融資とは別枠で融資を借り入れることが可能になります。

そのため、より高い金額の融資を行えるのが特徴です。

信用保証協会が提供する保証制度とは?

突発的災害、業況の悪化、自然的・金融的な危機などの理由で事業が成り立たなくなってしまった際、金融機関から融資を受けるために信用保証協会が保証人となってくれる制度です。

保証限度額は融資額の80~100%となっており、もし返済できない状況になったとしても限度額の範囲内で代わりに返済してくれます。

ただ、協会が返済代行をする場合は求償権が発生し、協会が返済した分を補完しなければなりませんのであなたの返済額が減るわけではないことには注意です。

また、協会の保証制度を利用して融資を借り入れる場合、金融機関への返済の他に保証料というものが発生します。

これは協会に支払う手数料であり、相場として融資額の1%を一括で支払うシステムとなっています。

コロナウイルスに関するセーフティネット保証2つと危機関連保証を紹介

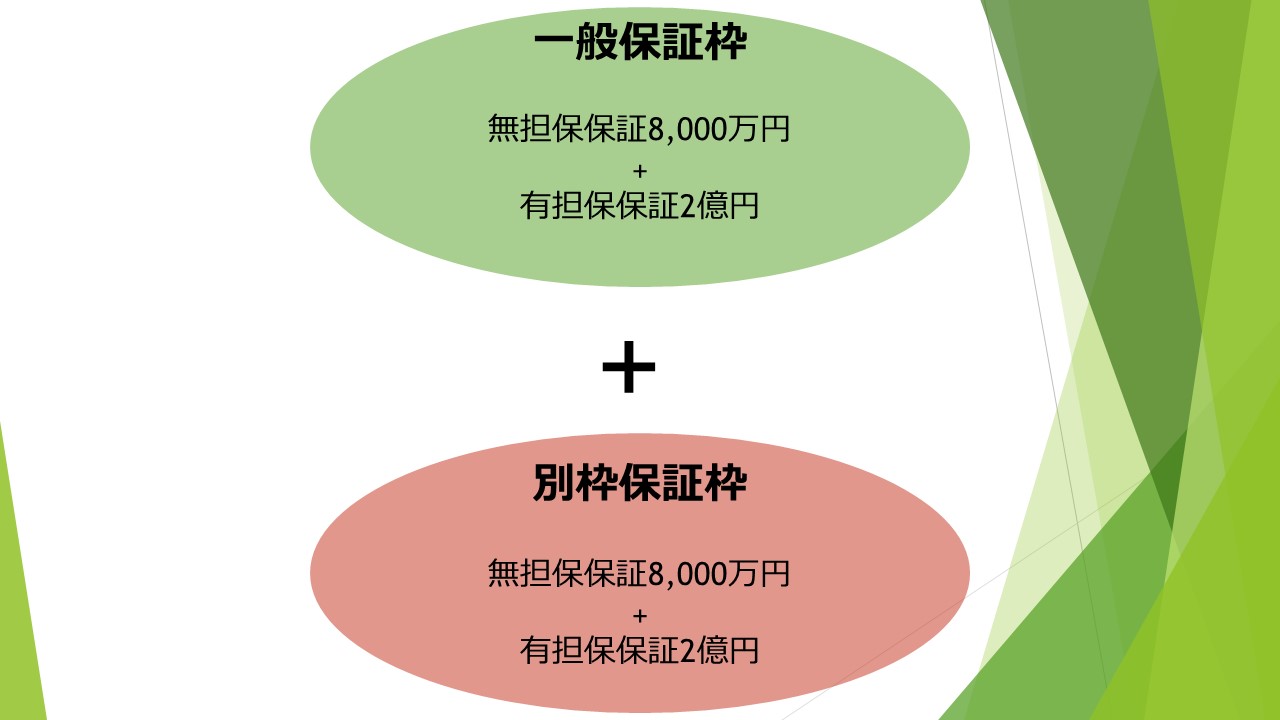

セーフティネット保証4号

| 対象者 | 1.指定地域において1年間以上継続して事業を行っていること 2.災害の発生に起因して、、当該災害の影響を受けた後、原則として最近1か月の売上高等が前年同月に比して20%以上減少しており、かつ、その後2か月を含む3か月間の売上高等が前年同期に比して20%以上減少することが見込まれること。 (売上高等の減少について、市区町村長の認定が必要) |

| 対象資金 | 経営安定資金 |

| 保証割合 | 100%保証 |

| 保証限度額 | 一般保証とは別枠で2億8,000万円 (無担保保証8,000万円+有担保保証2億円) ※5号とは併用可だが、同じ枠になる |

セーフティネット保証4号は自然災害などの突発的な理由で経営の安定に支障を生じている中小企業者に資金供給を円滑に図るための保証です。

つまり、あなたが地震などで経営に支障が出たとき、資金の調達を簡単にしてくれる保証です。

コロナウイルスもこの自然災害などの突発的な理由に当てはまります。

この保証では融資額の100%を保証してもらえます。

万が一返済できないという状態に陥っても全額立て替えてくれるのも魅力です。

結局はあなた自身で返済する必要がありますし、そのような状況はないに限りますが、もしものときに対応してくれるのは心強いですね。

さらに、この保証を利用することによって、一般の保証枠とは別枠で限度額2億8,000万円の保証を受けることができるようになります。

どういうことかというと、仮に保証付の融資を受けられることになった場合、その額に追加するかたちで最大2億8,000万円の保証が付いてくるということです。

これにより、通常受けられるものより高い金額の融資を引っ張ることができるようになります。

なお、後述するセーフティネット保証5号と併用が可能ですが、保証枠が同じなので、2億8,000万円以上の保証にはなりません。

4号、5号併せて限度額5億6,000万円とはなりませんので予めご留意ください。

セーフティネット保証5号

| 対象者 | 1.指定業種に属する事業を行っており、最近3か月間の売上高等が前年同期比で5%以上減少。 ※時限的な運用緩和として、2月以降直近3ヶ月の売上高が算出可能となるまでは、直近の売上高等の減少と売上高見込みを含む3ヶ月間の売上高等の減少でも可。 例)2月の売上高実績+3月、4月の売上高見込み 2.指定業種に属する事業を行っており、製品等原価のうち20%以上を占める原油等の仕入価格が20%以上上昇しているにもかかわらず、製品等価格に転嫁できていていない中小企業者。 (売上高等の減少について、市区町村長の認定が必要) |

| 対象資金 | 経営安定資金 |

| 保証割合 | 80%保証 |

| 保証限度額 | 一般保証とは別枠で2億8,000万円 (無担保保証8,000万円+有担保保証2億円) ※セーフティネット保証4号とは併用可だが、同じ枠になる |

セーフティネット保証5号は全国的に業況の悪化している業種に属していて、経営の安定に支障を生じている中小企業者が主な対象になる保証となっています。

名前が似ているため4号と間違えがちですが、4号は自然的な要因、5号は景気的な要因となっていますので、間違えないようにしましょう。

5号では工業や製造業、卸売業などの指定された業種のみが対象です。

民泊業は当初対象外でしたが、コロナウイルスの影響により3月限定で「他に分類されない宿泊業」として申請することができます。

保証内容は4号と同じですが、保証額は80%と少なくなっています。

残りの20%は金融機関がリスクを負うというシステムになっているため、融資の審査が少し厳しくなっているのが特徴です。

また、4号を紹介する際にも言いましたが、4号5号は同じ枠であるため、併用はできますが限度額は増えないことにご注意ください。

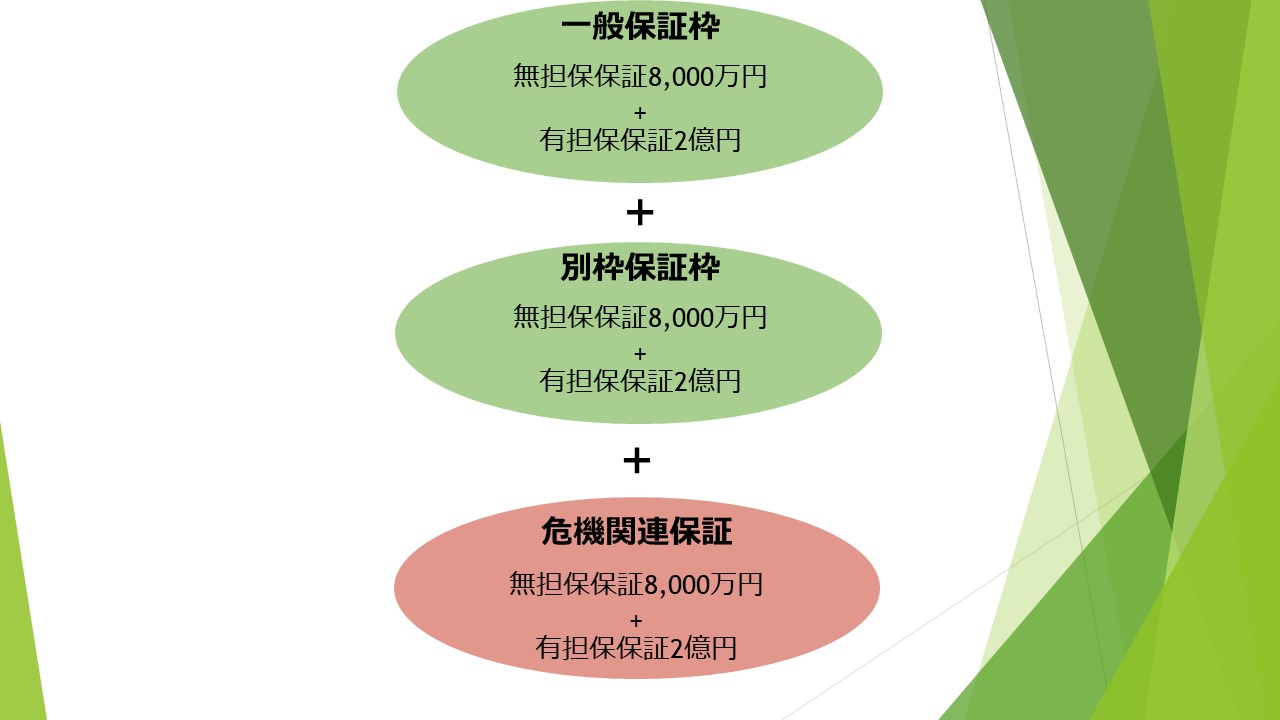

危機関連保証

| 対象者 | 指定案件に起因して、原則として、最近1か月間の売上高等が前年同月比で15%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期比で15%以上減少することが見込まれること。 (売上高等の減少について、市区町村長の認定が必要) |

| 対象資金 | 経営安定資金 |

| 保証割合 | 100% |

| 保証限度額 | 2億8,000万円 (無担保保証8,000万円+有担保保証2億円) |

危機関連保証は東日本大震災やリーマンショックといった危機時に、全国・全業種を対象とした保証で、一般保証枠やセーフティネット保証とは別枠で100%の保証を受けられる制度です。

コロナウイルスも今や日本中に経済的な打撃を与えていますので、この保証の対象になっています。

また、他の保証制度とは別枠となりますので、最大限度額合計5億6,000万円にさらに2億8,000万円を上乗せできることになるのが特徴です。

4号5号と違い、同枠の保証にならないわけですね。

融資額をさらに増やすことができますので、セーフティネット保証との相性は抜群です。

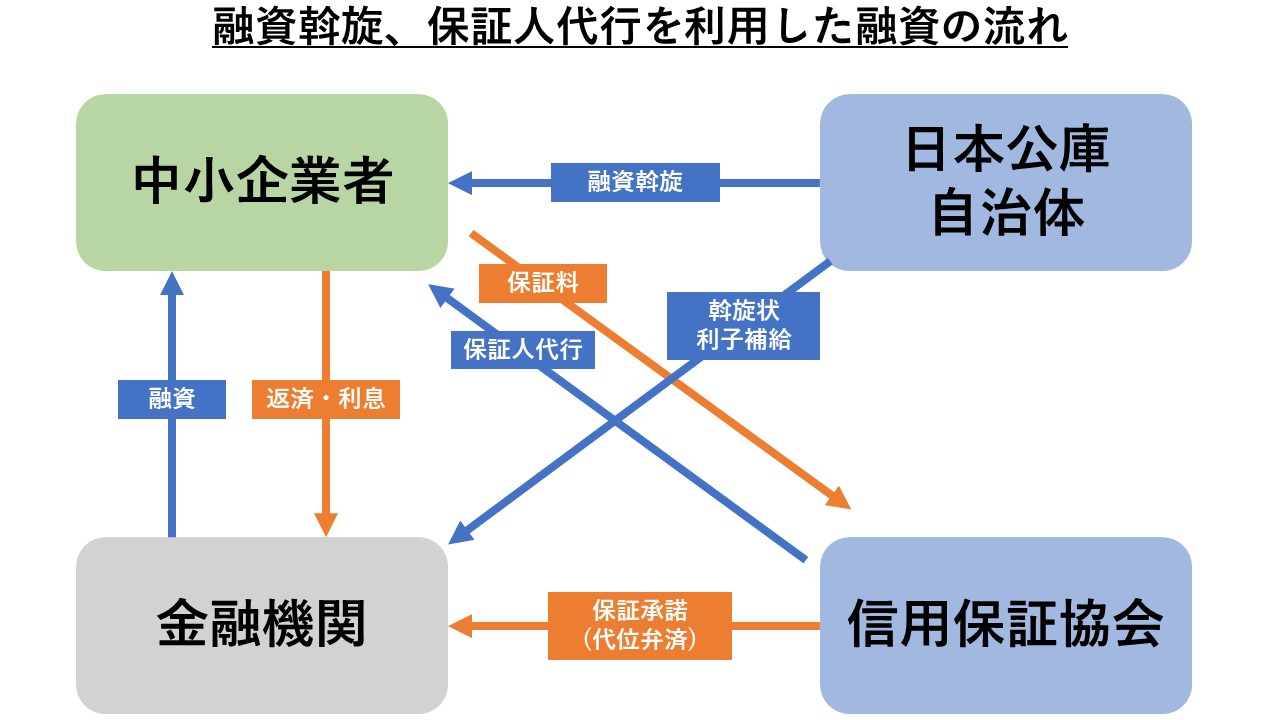

日本公庫や自治体を通した融資との違い

ここまで信用保証協会が提供している保証制度を紹介してきました。

どれも高額の融資を銀行などの金融機関から受けるチャンスがありますが、他の記事で紹介している日本政策金融公庫や自治体の融資斡旋とはどのような違いがあるのでしょうか?

次はこの2通りの資金調達方法の違いについてお話していきます。

利子補給の有無と保険料の発生

まず違うのが利子補給の有無、そして保証料の発生です。

日本公庫や自治体の融資斡旋では、返済の際に利子補給という事業者が支払うはずの利息を一部負担してくれるという制度があります。

これにより、中には実質無利子でお金を借りられる融資もあります。

また、信用保証協会の保証制度を利用すると保証料を支払う必要がありますが、融資斡旋では手数料が発生しません。

なので、協会を利用すると費用が増えるというデメリットが発生します。

また、日本公庫の融資斡旋では運転資金の他に、設備投資を用途とした設備資金としての借入も可能なので、融通が利きやすいのも利点の1つです。

保証付の有担保融資のため、高い融資を受けやすくなる

このままでは融資斡旋を利用してしまいがちですが、協会を使った融資は大抵有担保での借入になるため、受け取れる限度額が大きいというメリットがあります。

ここでいう担保は協会自身のことです。

もしあなたが返済できない状態になったとしても、協会が保証人代行をして立て替えてくれるため、有担保融資が可能になっています。

融資斡旋で借入できるお金(現状だと限度額6,000万円ほど)では足りない資金が必要な方は協会を利用した借入が理想です。

現状融資なしでは経営は厳しい!ご自身の方針に合わせた融資を利用しよう

ここまで信用保証協会の保証制度3つの紹介、そして日本公庫と自治体の融資斡旋との違いについてお話ししてきました。

融資斡旋を利用するよりも高い融資を保証人ありで借入できるのが最大の魅力ですが、その分利子補給が望めず、保証料などの費用がかさんでしまうため、個人事業主の方々には少々使いにくい融資かもしれません。

しかし、保証料は一括での支払いですので、年利が多くかかることに目を瞑れば長期的なスパンでの借入として利用することができます。

融資斡旋ですと、融資限度額が6,000万円、返済期間が5~7年ほどですので、必然的に短期の借入になるからです。

どちらの融資を利用するかは、あなたの民泊の方針によりますが、いずれにしろコロナウイルスの影響で不況になってしまっている現状では融資を利用することが経営を安定させる近道です。

ぜひ利用してみてください。

また、現在BCMでは経営不振の民泊オーナーの方々のために融資コンサルを行っております。

もし融資のやり方がわからない、日本公庫や信用保証協会のHPを見ても難しくてできるか不安だという方がいらっしゃいましたら、BCMのHPか以下のLINE無料相談窓口までご相談ください。